买球·(中国大陆)APP官方网站即另外75%的芯片市集需求不绝呈现‘流露增长’-买球·(中国大陆)APP官方网站

2025-12-12 13:23 点击次数:113

来自华尔街大行花旗的议论团队周二在一份诠释中示意,在第三季度的好意思股财报季开启后,尽管台积电(TSM.US)、英伟达(NVDA.US)等少部分全面受益于AI上升的芯片股进展强势,可是统共这个词好意思股芯片板块因非AI需求仍然低迷而出现过于夸张的抛售波澜。在花旗议论团队当今看来,市集资金差未几又到了逢低买入芯片股的时候,这也意味着自2023年以来携带好意思股步入牛市的中枢驱能源之一——芯片股,在财报季遭抛售后有望重获环球资金嗜好,有可能再一次开启“疯牛”般的超等行情,成为好意思股市集的C位。

花旗分析师克里斯托弗·丹利携带的团队在给客户的一份诠释中写说念:“在芯片公司财报季本领,共鸣预期下降快活11%,费城半导体指数大幅下落近10%,主要原因在于模拟芯片以及微芯片需求仍然疲软,进而酿成微芯科技 (MCHP.US)、恩智浦半导体(NXPI.US)以及英特尔(INTC.US)等股票方向大幅下落。”

“关联词,咱们觉得这种非感性地下落/剧烈抛售险些已毕,东说念主们的慎重力逐渐将转向2025年。咱们预计2025年环球半导体市集的合座销售额将同比增长约9%,预计2024年有望在客岁相对疲软的基础上同比增长17%。”花旗在上述诠释中补充示意。

克里斯托弗·丹利携带的花旗议论团队示意,目下芯片细分鸿沟最为疲软的工业末端芯片需求的长期下行趋势应该“很快就会肃清”,况且预计另一长期疲软的市集——汽车市集的芯片库存养息应该在2025年上半年已毕。

“相背,包括PC、智高手机以及数据中心就业器等细分鸿沟的芯片市集,即另外75%的芯片市集需求不绝呈现‘流露增长’,投资者们当今应该建造芯片行业的股票头寸,并在2025年第一季度‘转为愈加激进的成就敞口’,部分逻辑在于亚马逊、谷歌以及微软等超大范围科技公司们集体的东说念主工智能关系巨额开销。”花旗议论团队补充示意。

花旗议论团队在这份议论诠释中,不绝坚合手该投资机构关于AMD(AMD.US)、亚德诺(ADI.US)、博通(AVGO.US)、好意思光科技(MU.US)、微芯科技 (MCHP.US)、德州仪器(TXN.US)、英伟达(NVDA.US)和科磊公司(KLAC.US)的“买入”评级。

AI芯片与存储芯片,撑起半导体市集“半边天”

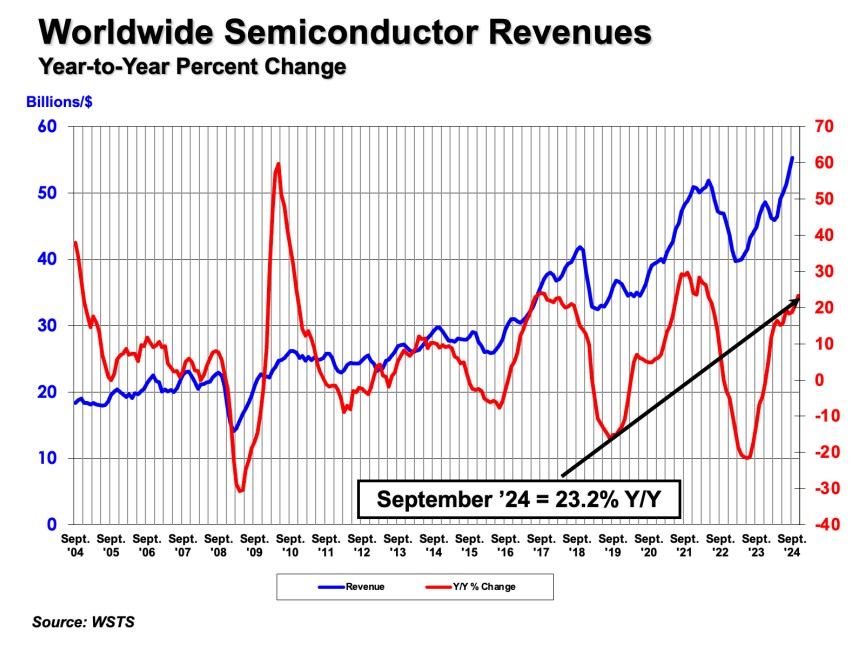

现时数据中心就业器AI芯片,以及存储芯片需求可谓十分强盛,曩昔很长一段时刻可能亦然如斯。半导体行业协会 (SIA) 近日公布的最新统计数据裸露,在英伟达H100/H200等数据中心就业器AI芯片强盛需求带动之下,2024 年第三季度环球半导体市集销售额高达 1660 亿好意思元,比拟于2023年第三季度同比增长23.2%,比拟于2024年第二季度本已强盛的销售额则环比增长 10.7%。2024 年9月单月的环球半导体市集的销售额约为 553 亿好意思元,比2024 年8月的半导体市集销售额531亿好意思元环比增长 4.1%。

关于2025年半导体市集需求出路,笔据Gartner的最新预测,环球半导体市集将在2025年合座销售额将达到快活7170亿好意思元,较2024年增长14%。这一增长主要受到数据中心AI关系半导体需求以及融入端侧AI的浪费电子居品需求复苏的激动。Gartner预测本年环球半导体市集销售额可能将达到6300 亿好意思元,意味着有望较上一年大幅增长 18.8% 。Gartner预测存储芯片市集将在2025年进展最为强盛,预计将增长20.5%,销售额有望达到1963亿好意思元,其中,企业级NAND闪存和DRAM将是主要驱能源。

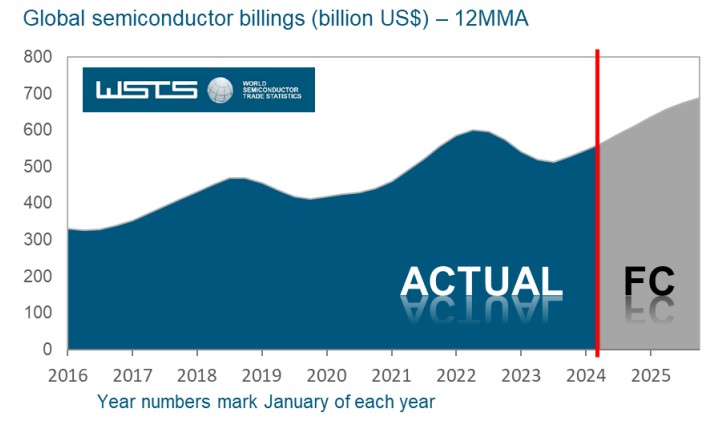

天下半导体交易统计组织(WSTS)春季公布的半导体行业预测数据裸露,预计2024年环球半导体市集将出现相配强盛的复苏趋势,WSTS关于2024年环球半导体市集销售额范围预期比拟于2023年年末的预测诠释大幅上调。关于2024年,WSTS预测市集范围为6110亿好意思元,意味着将比拟于上年大幅增长16%,这亦然对2023年年末预测的大幅进取修正。

预测2025年,WSTS预测环球半导体市集的销售额范围有望达到6870亿好意思元,意味着环球半导体市集有望在2024年本已无比强盛的复苏趋势之上再增长约12.5%。WSTS预计这一增长将主要由存储芯片类别和东说念主工智能逻辑类别所鼎力激动,预计在AI上升助推之下这两个类别的合座范围在2025年有望飙升至2000亿好意思元以上。与上一年比拟,WSTS预计DRAM和NAND所主导的存储芯片类别总销售额增速在2025年将卓绝25%,包含CPU以及GPU在内的逻辑芯片类别总销售额增速有望卓绝10%,同期还预计分立器件、光电子、传感器和模拟半导体等统共其他细分市集的增长率皆将达到个位数。

WSTS预测在电动汽车(EV)以及工业端所需芯片中占据紧迫份额的模拟芯片市集范围仍然低迷,预计市集范围继2023年萎缩8.7%之后,2024年可能萎缩2.7%买球·(中国大陆)APP官方网站,可是WSTS预测模拟芯片市集的合座范围在2025年有望延伸6.7%,意味着来岁模拟芯片复苏程度或将于2025年安谧开始。模拟芯片在电动汽车多种要道功能模块和系统中说明着不成或缺的作用,其中包括电源照拂、电板照拂、传感器接口、音频和视频处理、电动机中枢适度系统等。