足球投注app一款名为海天沸腾物产益生菌豆奶的居品在市集上销售-买球·(中国大陆)APP官方网站

2025-08-09 06:27 点击次数:132

文丨吕行裁剪丨百进足球投注app

开端丨慎重社(ID:zhengjingshe) ]article_adlist-->(本文约为4700字)

千里寂数年之后,A股“酱油茅”近期又启动被市集存眷。

2月23日,海天味业(603288)公告了其港股IPO新进展,“刊行H股备案肯求材料获中国证监会继承”。

早在6年前,凭借着几块钱一瓶的酱油,市值碾压卖几万块一平方米屋子的万科A(000002)时,素来低调的海天味业火爆证券市集。

面对市集的簸弄,时任万科董事会主席郁亮直言“颠倒信服”。

此一时。由于行业与市集环境的变化,海天味业的市值从2021年启动一起轰动着落,于今已握续缩水卓绝2/3。

夙昔几年,资格增长承压、消化库存及机构抱团泡沫龙套之后,海天味业也忙着跨界寻找“第二增长弧线”。

2024年9月,海天味业完成了高层疗养,曾任副董事长兼常务副总裁的程雪接替独创东说念主庞康出任董事长。

港股IPO,是为“酱油女王”接事后点的“第一把火”。

海天味业跨界、出海,情况究竟怎么?对其又意味着什么?

1

酱油如实“香”,但也不成夸大其词

在价值投资者眼中,净钞票收益率(ROE)无疑是上市公司盈利才气最进击的评价计算。而在A股市集,ROE连年保握20%以上的上市公司可谓凤毛麟角。

但海天味业是其中之一。

数据涌现(表1),2018年于今约莫7年时刻,其销售净利润率握续保握在22%以上,ROE也多保管在20%以上,颇为坚苦。

2017年春季启动,A股市集的蓝筹行情徐徐伸开,海天味业的股价也一起情随事迁。

用那时的话说,海天味业这种属于妥妥的“破钞大白马”。

2019年9月,海天味业的市值径直碾压了那时表象无尽的房地产龙头万科集团,从蔽聪塞明变得火爆出圈,被投资者冠以“酱油茅”之好意思誉。时任万科董事会主席郁亮对此暗示“咱们颠倒信服”。

时于本日,这一场合仍在维系。海天味业总市值仍高达2000多亿元,万科A市值仅剩900多亿元,万科无间层也于不久前被全面替换。

时刻评释注解,卖屋子如实不如卖酱油,酱油是一门不可多得的好生意。用郁亮那时的话说即是,“可以知足老匹夫的好意思好生涯需求,值许多钱是应该的”。

比较来看(表1),海天味业钞票欠债率一直不高,且连年裁减直至17.02%,万科A则终年被债务困扰。万科A的销售净利润率、ROE从2018年的23.42%一起下滑,至2024年三季度已跌至负值-7.4%。海天味业同期内的销售净利率稳如老狗,ROE也终年稳坐20%的水准。

7年时刻,一瓶酱油终究是干倒了六合房企龙头万科。未必在价值投资者眼中,酱油如实比屋子香,品味起来,海天味业才是“时刻的一又友”。

2021年1月,海天味业的股价涉及125.54元/股(前复权,下同)的峰值,总市值卓绝7000亿元,以致卓绝了中国石油(601857)。

彼时,在本钱市集的追捧下,以贵州茅台为首的破钞大白马横扫A股市集,海天味业相同一起大喊大进,与贵州茅台并称为A股“两大神水”。

不外,慎重社分析师发现,“酱油茅”终究不是“白酒茅”,海天味业与贵州茅台的多项关节财务计算差距还真不是少量点。

数据涌现(表2),2018-2024年三季度,贵州茅台的ROE多稳居30%以上,且在2023年末一度达到36.18%的峰值。贵州茅台的销售毛利率、销售净利率永诀连年稳居91%、51%以上,而海天味业同期的计算均有逐年下滑势头,尤其ROE,已从2018年的34.06%逐年下滑至2024年第三季度的16.63%,已腰斩。

将海天味业列入“茅”阵营有些夸大其词。

尽管莫得房地产糟心,但酱油的生意比年也不如从前好作念。

2021年之后的4年间,海天味业的股价握续下滑直至35元/股傍边,若从最高位算起,市值挥发卓绝4900亿元,缩水幅度高达70%。

由于破钞市集的不景气,海天味业近些年也羁系无间。

2022年第一季度,营收以及净利润增速启动由正转负。

同庚10月,“双标门”事件爆发。那时有网友爆料称,海天酱油在国内市集销售的居品含有多种食物添加剂,而在国际市集销售的居品则为零添加版块。

音尘一出,坐窝激励了等闲的存眷和究诘,公众关于食物安全的存眷飞快转念为对品牌的质疑。

为保管破钞细分领域的龙头地位、打披发缓的事迹增速,海天味业比年握续跨界推出新品,尝试多元化诡计,同期亦加速出海,而这次赴港IPO恰是国际化布局的一棋。

2

推20款新品跨界,欲跳脱调味圈

2017年启动,国内各行业的市集增量均渐入尾声,存量博弈的特征日益澄清,破钞行业也是。

为寻求增量空间,海天味业多年前即开启多元化布局。

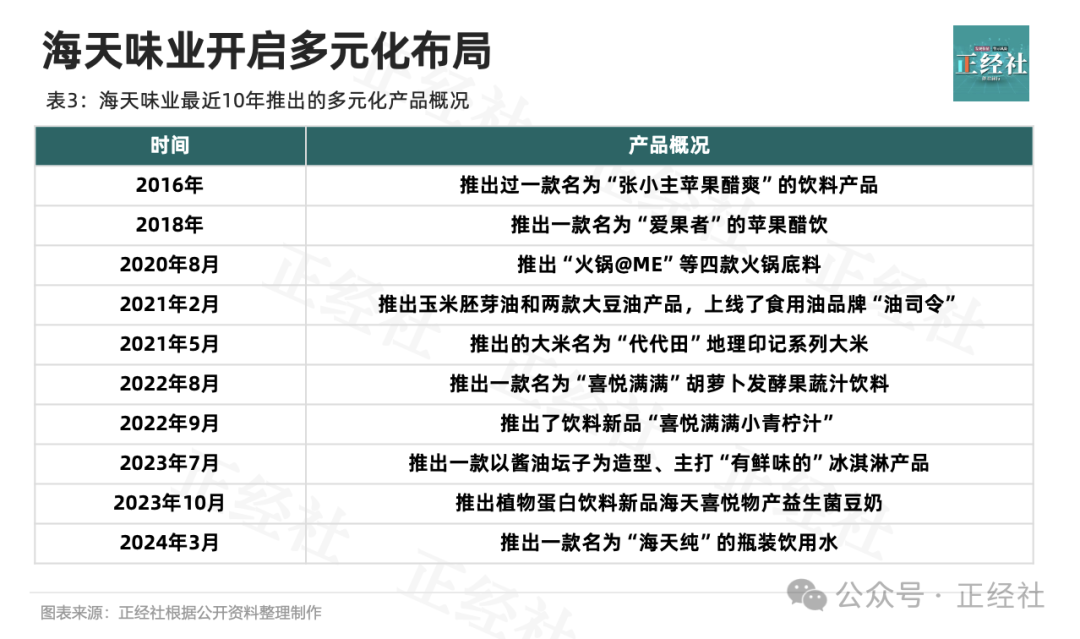

慎重社分析师统计发现,海天味业在最近5年内接踵推出20款傍边的跨界新品,包括柠檬茶、冰淇淋、谷物坚果饮料、胡萝卜汁、青柠汁、苹果醋、大米等,构造了一个号称雄壮的居品矩阵(表3)。

海天味业2016年推出的一款名为“张小主苹果醋爽”的饮料居品,是其公开可查的最早新品。之后在2018年,又推出了一款名为“爱果者”的苹果醋饮。

2020年8月,再度推出了4款暖锅底料,且通过《吐槽大会》等综艺提拔的神色加大营销力度。

2021年,曾推出了苹果醋味和酱油味的雪糕,但那时并莫得进行大规模宣传。

同庚2月,在天猫官方旗舰店上线了高端家庭破钞品牌“油司令”,其主推的居品为非转基因、零添加的玉米胚芽油、大豆油。同庚5月,将业务领域延长至食粮板块,推出了“代代田”地舆印章系列大米。

2022年ESG讲演涌现,还推出了17款“轻脂轻卡轻职守”的居品。2022年8月,海天味业推出一款名为“沸腾满满”胡萝卜发酵果蔬汁饮料。

2023年7月,推出一款以酱油坛子为造型、主打“有鲜味的”冰淇淋居品。同庚10月,一款名为海天沸腾物产益生菌豆奶的居品在市集上销售。

2024年3月,进一步推出名为“海天纯”的瓶装饮用水居品。

另外,在海天天猫官方旗舰店,还能看到“预制菜”的分类,包括沸腾物居品牌的金汤酸菜鱼、原盅蒸饭等居品。不外这些居品已处于“下架”气象。

和简约梳理居品轨迹可见,海天味业前期的多元化居品推出纪律相对冉冉,而比年推出新品的频率越来越高。前期推出的居品更多是关联性多元化,举例,苹果醋饮是海天将我方的发酵醋技巧用于坐褥醋饮料,暖锅底料亦是保留在调味料主业范围;比年来,则是试图冲突主业范围,推出强大的泛破钞领域新品,呈现无关多元化特征。

从某种意旨上说,海天味业经常试水新址品,更像是诳骗现存渠说念或者供应链资源,对市集上的热点品类伸开随从,这一计谋折射出其关于本身主业增长的蹙悚。

不外,由于黄豆等上游原材料价钱高潮、外部市集环境变化导致其破钞需求端缩小、市集份额接近天花板,加之金龙鱼(300999)等企业进军酱油市集等身分,海天味业的主业深刻出澄清的瓶颈。这些日趋多元和经常的新品,似乎无助于提振其日益间隙的事迹。

数据涌现,2021年,海天味业完毕250.04亿元营收,同比增长仅有9.71%,不仅远低于过往15%的平均线,还创下了上市以来的事迹增速低点。

2022年,营业收入同比增长率进一步降至2.42%;净利润61.98亿元,同比下滑7.09%,这是自2014年上市以来的初次年度净利润下滑。

2023年,全年完毕营业收入245.59亿元,同比下滑4.1%;净利润为56.27亿元,同比下滑9.21%。

与之相随,海天味业股价碰到重创,庞康身家缩水严重。在2021年的高光时刻,庞康位列当年的胡润百富榜TOP20。但在2024年,其以790亿元下滑至榜单第183名,相较于2021年高位时的2100多亿元缩水了1300多亿元。

2023年报数据涌现,海天味业的其他居品(包含醋、料酒、调味汁、鸡精鸡粉、番茄酱、发酵饮料、油、米等)营收达到34.99亿元,同比增多19.35%。由于基数较低的原因,该业务营收增长较快。前述板块业务在总营业收入中的占比为14.25%。

从营业收入规模角度看,海天味业的多元化取得了一定的遵守。不外,未必由于布局时刻有限,其多元化发展当今尚未改革全体事迹的趋势,谈不上成为发展的“第二弧线”。

然则,净利润方面则否则。IFinD数据涌现,2023年全年,海天味业其他居品完毕毛利7.66亿元,仅占总毛利的8.98%。与酱油动辄40%的销售毛利率比拟,其他多元化居品的毛利率仅20%傍边,一定进度上遭殃了公司的全体销售净利率和ROE。

就当今来看,海天品牌在饮料、粮油等行业内的闻明度并不高。

“多元化”是企业无间界的须生常谭,亦是海天味业在内许多巨头公司的压力场地。但在交易履行中,多元化取得收效的企业案例并未几。

慎重社分析师以为,大部分遴选多元化投资的上市公司,是由于手中现款过多而无稳当投资名堂的情形,彼时无间层平日会倾向于将现款投向低遵守的资源确扬名堂,最终形成手中的资金花费,典型者如恒大集团向米面粮油、文化文娱及汽车等领域的多元化。

依照公司处理的经典逻辑,当上市公司莫得稳当的投资名堂时,应将手中过剩的钱退还给投资者,而非扩大多元化投资。

也即是说,不如通过提高分成率以呈报投资者,如斯利于升迁上市公司价值。若反其说念而行,放弃可能导致上市公司盈利才气握续下滑,股价着落。

海天味业当作领有300年历史的中华老字号,跟着市集破钞结构的升级和变革,面对着转型诡计的难题,但其比年多元化的履行放弃似乎也不是例外。

数据涌现,海天味业多元化业务的钞票呈报、ROE和股本呈报方面,均不如主业酱油,这一多元化投资动作是低遵守的资源确立。从某种意旨上说,海天味业多元化投资非但未能助力扭转股价,违暗自,其或恰是触发上市公司股价握续着落的进击身分。

了然于目,在业务层面,海天味业往往入局的新业务,齐不乏启航点占领市集的巨头和新品牌,其介入当中并无澄清上风。

举例,在卖水领域,海天味业要取得收效并非易事。由于行业内农夫山泉、娃哈哈、怡宝、康师父、长入、好吃可乐等品牌汇注,能手如云,竞争终点热烈。农夫山泉在推出白清水后,将价钱从一块多降到了几毛钱,这使得白清水险些无利可图,以致可能赔本。

当作“跨界选手”,海天味业在柠檬茶市集相同面对着农夫山泉、好吃可乐、长入等强盛敌手。因此,要在另一个红海市集取得上风,面对着不小的挑战。

3

赴港IPO之后,接续发力外洋市集?

自2021年以来,海天味业在A股市集的深刻一直不尽如东说念见识,市值挥发了超4900亿元,成为比年A股市值挥发最严重的公司之一。

2024年9月,庞康认真接班至程雪手中,海天味业参加“程雪期间”。

公开尊府涌现,程雪是领有30余年海天责任教学的“宿将”。自1992年入职起,从下层一步步走向金字塔尖端,曾任职筹划总监、副总裁、常务副总裁、董事、副董事长等进击职位。

2024年,程雪与孟晚舟、董明珠、宗馥莉等女企业家一同上榜福布斯中国《2024了得商界女性100》。

2024年半年报数据涌现,海天味业来自中国东部、南部、中部、西部、北部地区意想营收额达131.84亿元,占当期总营收的93.13%。这就意味着,一方面来自外洋的营收占比尚不及7%,一方面相沿着基本盘的国内调味品市集接近相近天花板已成为行业共鸣。

程雪走马到任之后,即领先遴选激动赴港IPO干系事宜。此举或标明,海天味业在事迹尽显疲态之后,“出海”成为激动大师化计谋,寻找新增长点的一个关节遴选。

与激动多元化雷同,海天味业要拓展外洋市集未必相同比较艰辛,其出海彭胀能否进一步升迁上市公司的盈利才气、资源确立遵守,仍然值得担忧。

早在2019年,海天味业即专诚要加速外洋市集的开导,但受制于新冠疫情,开导纪律受阻。直于本日,其在国际市集上仍然枯竭存在感。

无人不晓,海天味业旗下的酱油、蚝油、黄豆酱等调味品,主要用于录取餐饮,径直收尾了在大师范围内的应用践诺。何况,不同国度地区的破钞者对统一类调味品的口味需求也存在各异。这些饮食文化的客不雅各异使之在外洋市集的彭胀碰到挑战。

以此推断,海天味业出海首站约略率将布局于与中国传统饮食习尚更接近的东南亚市集,以偏激他华东说念主较为结合的国度或地区。

放眼大师,日本的酱油品牌龟甲万(2801.T)曾取得可以的出海得益。

早在20世纪50年代,龟甲万就将酱油这一品类带出亚洲走进了北好意思市集,令许多莫得尝过酱油的好意思国东说念主禁受了其居品。为此,龟甲万不仅付出了荣华的告白营销用度,也为了投合当地东说念主口味偏好,矫正了旗下居品口味。

龟甲万的出海收效,打法了一度疲软的日本市集。2024财年数据涌现,龟甲万的外洋市集营业收入占比高达77%,其中北好意思市集占比卓绝50%。

事实上,日本的酱油酿造技巧恰是发源自中国。赴港IPO之后,海天味业的出海行为能否取得依期遵守,成为乃至超越“学生”龟甲万呢?慎重社将握续存眷。【《慎重社》出品】

CEO·首席磋议员|曹甲清·责编|唐卫平·裁剪|杜海·百进·编务|安安·校对|然然

声明:文中不雅点仅供参考,勿作投资提出。投资有风险,入市需严慎

可爱著述的一又友请存眷慎重社,咱们将握续进行价值发现与风险警示

转载慎重社任一原创著述,均须赢得授权并齐备保留文首和文尾的版权信息,否则视为侵权 ]article_adlist-->

肯求转载、对稿件有异议或投诉,接待干系微信号fxyayaya

(转自:慎重社)足球投注app

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP